| トップページ | 会社概要 | 業務内容 | 報酬料金 | Q&A | リンク |

|---|---|---|---|---|---|

| 問い合わせ | サイトマップ | 月次決算サービス | 創業応援パック | 経理安心サポート | 小冊子の紹介 |

| 役員給与税制における「臨時改定事由」「業績悪化改定事由」「特別の事情」の具体的内容 (平成19年度税制改正) |

|||||||||||||||||||||||||

H19.08.01 |

|||||||||||||||||||||||||

| 〔1〕平成18年度税制改正の背景と概要 | |||||||||||||||||||||||||

| 〔2〕平成19年度税制改正〜定期同額給与〜 | |||||||||||||||||||||||||

| 1.「同一事業年度内定期同額給与」 | |||||||||||||||||||||||||

| 2.「定期同額給与の判定単位」 | |||||||||||||||||||||||||

| 3.3月以内改定における「特別の事情」の特例措置 | |||||||||||||||||||||||||

| 4.臨時改定事由による給与改定 | |||||||||||||||||||||||||

| 5.業績悪化改定事由 | |||||||||||||||||||||||||

| 〔3〕平成19年度税制改正〜事前確定届出給与〜 | |||||||||||||||||||||||||

| 〔1〕平成18年度税制改正の背景と概要 | |||||||||||||||||||||||||

平成18年税制改正では、役員給与について大幅な改正が行われました。 まず、従来の「役員報酬」「役員賞与」「役員退職給与」の区分を統一して「役員給与」とし、原則として損金算入となりうるケースが限定列挙(法法34①)され、これらに該当しないものは損金不算入とするという、限定的な損金算入制度に変更したと捉えることができます。 この改正の背景には、「報酬等」について、会社法361で「報酬、賞与その他の職務執行の対価として株式会社から受ける財産上の利益」と規定し、役員報酬及び役員賞与ともに業務執行の対価として、同規定に基づいて支給されることになったことや、同法の施行を念頭に置いて企業会計上も「役員賞与に関する会計基準」(企業会計基準委員会、平成17年11月29日)により、役員賞与を発生した会計期間の費用として処理することになったことが挙げられます。 これらにより、従来、役員賞与損金不算入規定の根拠となっていた「役員賞与は利益処分すべき性格のもの」という(商法上の)考え方そのものが変更となったため、法人税法においても、それに対応すべく役員給与規定に関して大幅に見直す必要が生じたということができるでしょう。 その見直しの基本姿勢として「恣意性が排除されているもの」については損金算入を認める、そして恣意性が排除されているか否かの一つの形式的判断基準として、支給時期や支給額の事前確定を重要なメルクマールとしていると考えることができます。

|

|||||||||||||||||||||||||

| 〔2〕平成19年度税制改正〜定期同額給与〜 | |||||||||||||||||||||||||

平成18年度税制改正による、法令上の文言を厳密に適用しようとした場合、実務上は非常に窮屈な取扱いになります。その最たるものが「定期同額給与」であり、具体的には、旧法令69①一、二に該当しない給与改定を行った場合の損金不算入額の問題や、役員の分掌変更に伴う給与改定などです。 この点、平成18年12月に「役員給与に関する質疑応答事例」(以下、単に「質疑応答事例」という。)が国税庁より公表されましたが、文理解釈を超える回答もあり、これで実務上の疑問が解決されたとは言い難い内容でした。 平成19年度税制改正では、これらの内容を踏襲した形で法令が一部書き換えられましたが、定期同額給与に該当しない場合の損金不算入額など、質疑応答事例とのギャップは依然として残されたままになっています。 <定期同額給与の改正前後の条文比較>

|

|||||||||||||||||||||||||

| 1.「同一事業年度内定期同額給与」 | |||||||||||||||||||||||||

まず、法法34①一において、典型的な定期同額給与を規定しています。 ここでは、 「その支給時期が1月以下の一定の期間ごとである」及び 「当該事業年度の各支給時期における支給額が同額である」という2つの要件を説明しています。 この点に関しての改正はなく、疑問も生じないでしょう。 ところで、平成18年度税制改正で、役員給与の損金算入に関する税務上の取扱いについて、それ以前の「定時定額か、臨時か」から「先決め(事前確定)か、後決めか」に判定基準が変更されています。 このことは、平成18年6月の「役員給与に関するQ&A」(Q3)においても「その役員の職務執行期間開始前にその職務に対する給与の額が定められているなど支給時期、支給金額について事前に定められているものに限られています」と説明されています。 しかし、法法34①一では単に「当該事業年度の各支給時期における支給額が同額である」とだけしか規定されていません。 従って、例えば、3月決算法人が決算日後の4月に給与改定を行ったとしても、確定した決算期の役員給与について影響はないでしょう。 |

|||||||||||||||||||||||||

| 2.「定期同額給与の判定単位」 | |||||||||||||||||||||||||

(1)平成18年度税制改正 |

|||||||||||||||||||||||||

旧法令69①においては、 定期同額給与であるかの判定単位を次のように定めていました。 |

|||||||||||||||||||||||||

|

|||||||||||||||||||||||||

つまり、1号(3月以内改定)については、わざわざイとロに分けて定期給与を規定しているため、イとロはそれぞれの期間で同額か否かを「切り分けて」判定します。 一方、2号(経営悪化)の場合には、改定前及び改定後のそれぞれが同額であることを要求し「全体で」判定するように規定されています。 因みに、2号の(〜前号に規定する場合を除く。)とは、同一事業年度内で、1号及び2号のダブル適用を否定したものではなく、会計期間開始の日から3月を経過する日までに経営悪化による減額改定があった場合には、1号を適用する旨の趣旨です。 平成18年度税制改正直後、1号改定後に2号改定があった場合(2段階減額)の取扱いについて、様々な情報が飛び交ったわけですが、国税庁より明確な回答は公表されなかったようです(文理解釈上は1号イの部分のみ損金算入可能と解釈できます。)。 |

|||||||||||||||||||||||||

| (2)平成19年税制改正 | |||||||||||||||||||||||||

この同額か否かの判定単位について、18年改正では改定事由ごとに判定単位を定めていましたが、19年改正では、法令69①一の柱書きでまとめて規定されています。 |

|||||||||||||||||||||||||

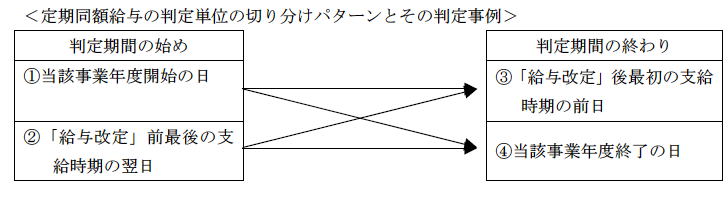

| 法令69①一 〜「定期給与」で、次に掲げる「給与改定」がされた場合における 当該事業年度開始の日又は「給与改定」前最後の支給時期の翌日 から 「給与改定」後最初の支給時期の前日又は当該事業年度終了の日 まで の間の各支給時期における支給額が同額であるもの イ 3月以内給与改定 ロ 臨時改定事由給与改定 ハ 業績悪化改定事由給与改定 |

|||||||||||||||||||||||||

| つまり、3つの給与改定を列挙し、ある給与改定から他の給与改定までの期間を切り分けて、それぞれの期間で同額か否かを判定するように規定されました。 これにより切り分けパターンは下記のように分類することができます。 |

|||||||||||||||||||||||||

|

|||||||||||||||||||||||||

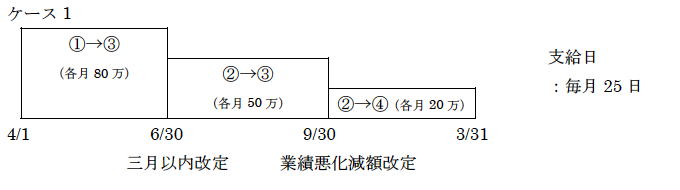

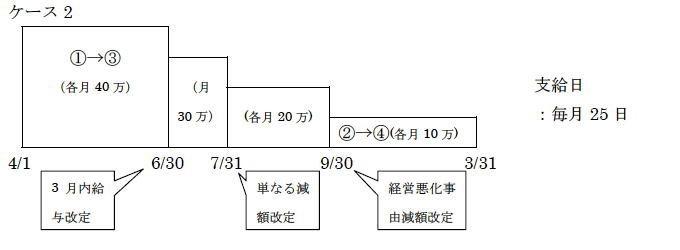

| 例えば、次のような例が挙げられます。 | |||||||||||||||||||||||||

ケース1では、いずれの改定も法令69①一に該当する給与改定であるため、各期間で切り分けて同額か否かを判定することになり、全額が定期同額給与と判定されます。 |

|||||||||||||||||||||||||

ケース2では、7/31の減額改定は、法令69①一のいずれの「給与改定」にも該当しないため、7月〜9月の定期同額給与の判定にあたっては、7月〜9月の各支給時期における支給額が同額か否かで判定されるため、文理解釈上、定期同額給与には該当しないことになります。 また、同期間について、質疑応答事例(問1)で回答されている一部損金不算入の適用があるか否かですが、「〜減額後もその各支給時期における支給額が同額である定期給与として給与の支給を行っている」には該当しないため、同期間の役員給与の全額が損金不算入として取り扱われると思われますが、そもそも、その同回答自体、法令上の規定ではありません。 |

|||||||||||||||||||||||||

| 3.3月以内改定における「特別の事情」の特例措置 | |||||||||||||||||||||||||

平成19年度税制改正により、法令69①一イの括弧書きとして「(定期給与の額の改定(継続して毎年所定の時期にされるものに限る)が三月経過日等後にされることについて特別の事情があると認められる場合にあっては当該改訂の時期)」が追加され、一定の条件のもとに、3月経過日後の給与改定にも定期同額給与の道が開かれました。 元々、3月以内改定の理由として、 ①役員給与の支給額を定める時期が、一般的に定時株主総会時であること、 ②事業年度終了の日間近の改定を容認すると、利益の払出しの性格を有する増額改定を認める余地が生じること とされています。 ただし、このように画一的に期限を定めた場合、会社の個別事情として不都合が生じてくるケースも考えられます。 例えば、親会社が出向役員の給与の額等を実質的に決定し、その金額等によって子会社で所定の手続きを行うため、子会社では3月以内に改定できない場合に、これを定期同額給与に該当しないとするのは適当ではない〜とする見解は、平成18年改正当時すでに明らかにされています(「改正税法のすべて」(日本納税協会、平成18年))。

また、法基通17-1-4に掲げる例示などのように、決算確定手続き自体を三月以内に行うのが困難なケースも想定されます。

「特別の事情」に関する具体的な例示は、法令及び通達等では明らかにされてはいませんが、平成18年改正の趣旨を考えた場合、3月後に給与改定を行う理由について、「一定程度、恣意性の排除が確保されているような事情」と考えるのが妥当と考えられます。 例えば、 |

|||||||||||||||||||||||||

| 当社は公共施設の管理会社(11月決算)であるが、給与改定を役員及び従業員を含め毎年4月としている。当社では、施設管理業務に関して毎年5〜7案件程度の競争入札があり、業務を受注できるか否かで1年間の業務スケジュールが大きく変わってくる。毎年3月後半で入札結果が判明するため、直ちに従業員の人員配置や下請業者の選定などを行い、場合によっては役員も現場に入ることになる。税務優先で3月以内改定により役員給与を決定することは当社の経営事情には馴染まない。 | |||||||||||||||||||||||||

利益操作の意図がないことを前提に、このようなケースも「特別の事情」と解しても良いのではないでしょうか。 |

|||||||||||||||||||||||||

| 4.臨時改定事由による給与改定 | |||||||||||||||||||||||||

平成19年度改正により、臨時改定事由による給与改定が明文化されました。 法令69①一ロ「〜当該内国法人の役員の職制上の地位の変更、その役員の職務の内容の重大な変更 その他これらに類するやむを得ない事情によりされた〜」の文言です。 これは、質疑応答事例の問2(役員の分掌変更に伴う増額改定)などの内容を踏襲したものと思われます。 平成19年度改正では、ケースを上記下線部分の3つに分類していますが、質疑応答事例においては、「やむを得ない事情により、役員としての職務内容、地位が激変し、実質的に新たに役員に就任したのと同様の状況にあると認められる場合」と説明しています。 実質的に新たに役員に就任したのと同様の状況とは、法基通9-2-23(役員の分掌変更等の場合の退職給与)の反対解釈との報道(速報税理2007.1.21P9)もあったようですが、平成19年度改正ではその要件はなく、また、地位の変更の程度についても、単に「職制上の地位の変更」だけの文言に止まっており、「地位の激変」までは要求していません。 この点では、取扱いが緩和されたように思われますが、いずれの説明も「やむを得ない事情」を前提とすることに変更はありません。 平成18年度改正以降、損金算入の判断基準について、支払い形態が「定時定額か臨時か」から、原則として「事前確定か否か」に変更されましたが、会社の恣意性が及ばないやむを得ない事情であれば、地位の変更の程度や、新たに役員に就任したのと同様の状況までは要求しないということでしょう。

社会通念上、会社内部での地位が変われば給与も変わることは当然に想定されますが、地位に変更がなく給与が改定された場合には、給与を改定せざるを得ない程度、職務内容に明確(重大)な変更が生じているはずであるという考え方が前提にあると思われます。 また、金額的な変更の幅についての足切り規定はありませんが、業務内容に見合う給与水準かどうか、あるいは、変更するに至った背景(恣意性はないこと)などの説明は当然に必要になるでしょう。 |

|||||||||||||||||||||||||

| 5.業績悪化改定事由 | |||||||||||||||||||||||||

経営悪化改定事由による改定は、「経営の状況が著しく悪化したことその他これに類する理由によりされた定期給与の額の改定」と規定されています。 これについては減額改定に限られ、また、三月以内改定及び臨時改定事由による改定を除くものとされています、平成18年度改正のような「改定前及び改定後のそれぞれが同額でなければならない」という縛りは文理上なくなりました(法令69①一ハ)。 これにより、業績悪化改定の場合の定期同額給与の判定についても、それまでの「全体判定」から、改定前と改定後を完全に「切り分けて判定」することに統一されたことになります。 もともと平成18年度改正前は、役員報酬の増額に比較して、減額の場合には課税庁側も寛容であったことから、納税者側も当初は役員報酬を高めに設定し、利益を見ながら途中減額するような対応も当然に予想されました。(特に中小同族会社の場合には、役員給与はお手盛り感が強く、利益操作の大きな手段として利用される傾向が強かったように思われます) このようなことは論外であるとしても、実際の税務の現場では事実認定の問題でトラブルが生じることも考えられます。そのため、増額のみの規制では効果は半減すると考えられます。

ところで、業績の著しい悪化について、売上・利益・純資産・資金繰り等、何を基準とするのか、悪化の程度などの具体的な明示されていません。 また、法基通9-2-13では、「経営状況が著しく悪化したことなどやむを得ず役員給与を減額せざるを得ない事情があること」とし、経営状況が著しく悪化したことは一つの例としていると解されます。

この「やむを得ない事情」は、他の改定事由とも共通しており、恣意性を排除するという平成18年度改正の趣旨を考えた場合、業績悪化の基準や程度より、むしろ、その減額が「やむを得ない事情」であったのか、「恣意性」の介入の余地はどうか、などが重視されると考えられます。 例えば、 |

|||||||||||||||||||||||||

| 当社は当期6ヶ月経過時点で、400万円の赤字である。売上が減少傾向にあるとはいえ、予想外に売上が落ち込んでいる(前期比20%減)。サービス業だけに変動費率は小さく、ほとんどが人件費であり、売上の変動が損益に与えるインパクトは大きい。このままでは赤字決算も必至であり、今期決算後あたりで追加資金調達も検討せざるを得ないが、懇意にしている銀行の営業担当者からは「今期、経常黒字にしないと審査は通りませんから、必ず黒字にしてください」と釘を刺されている。事業上の好材料も見当たらず、泣く泣く役員給与を70%カット(100万円→30万円)した。 | |||||||||||||||||||||||||

中小企業にとって資金調達は死活問題であり、失敗すれば会社存続も危ういという状況では、税金どころではありません。 しかし、「売上高20%減程度では著しい悪化とは認められない」として、役員給与が加算され、せっかくの調達資金を納税に回さざるを得ないようでは酷ではないでしょうか。 課税庁は、「実態に応じて判断する」(「改正税法のすべて」(日本納税協会、平成18年))としていますが、例えば、予定外の損害賠償金の支払い、貸し倒れ、機動的な設備投資の実行などは、一時的な資金繰りで賄えるものではなく、その後の企業利益やキャッシュ・フローの中で吸収していかざるを得ません。 役員給与を減額するに至った「やむを得ない事情」と「租税回避の意図」とを充分に見極めた対応を期待したいものです。 |

|||||||||||||||||||||||||

| 〔3〕平成19年度税制改正〜事前確定届出給与〜 | |||||||||||||||||||||||||

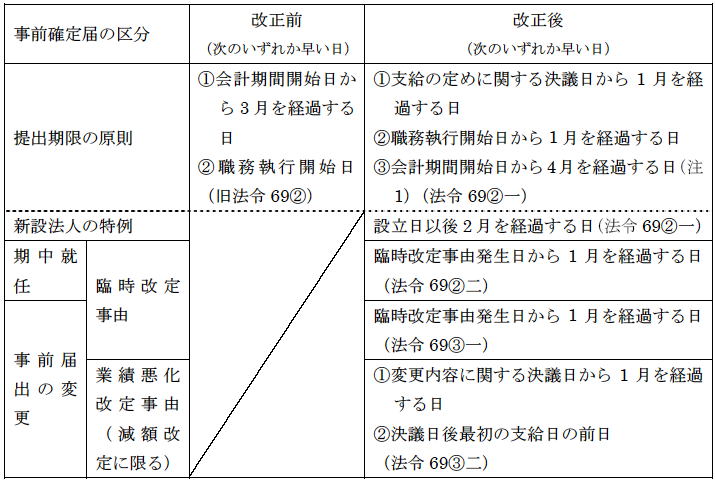

平成19年度税制改正における事前確定届出給与について、届出期限(変更を含む)のポイントを以下のとおりです。 |

|||||||||||||||||||||||||

(注1)保険会社にあっては、会計期間開始日から5月を経過する日となる。 事前確定届出給与に関しても、平成19年度税制改正において、臨時改定事由及び業績悪化改定事由のケースが手当てされていますが、それぞれの定義に関しては、法令69①一ロ及び同号ハのカッコ書きにより、定期同額給与規定と同一の定義となっています。 |

|||||||||||||||||||||||||

| 19.8.1 | |||||||||||||||||||||||||

| 参考文献等 「改正税法のすべて」(平成18年)財団法人日本税務協会 「会社法施行と法人税改正」(平成18年)日本税理士連合会・財務省主税局税制第三課佐々木浩課長補佐 |

|||||||||||||||||||||||||

|

│トップページ│会社概要│業務内容│報酬料金│Q&A│問い合わせ│リンク│サイトマップ│ │オリジナル月次決算書サービス│創業応援パック│経理安心サポート│小冊子│ |

|||||||||||||||||||||||||

|

松戸市の税理士!有限会社KYコンサルティング/高橋会計事務所 TEL/FAX 047-710-3207 Copyright(c)2006 KYconsulting All Rights Reserved |

|||||||||||||||||||||||||