| トップページ | 会社概要 | 業務内容 | 報酬料金 | Q&A | リンク |

|---|---|---|---|---|---|

| 問い合わせ | サイトマップ | 月次決算サービス | 創業応援パック | 経理安心サポート | 小冊子の紹介 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

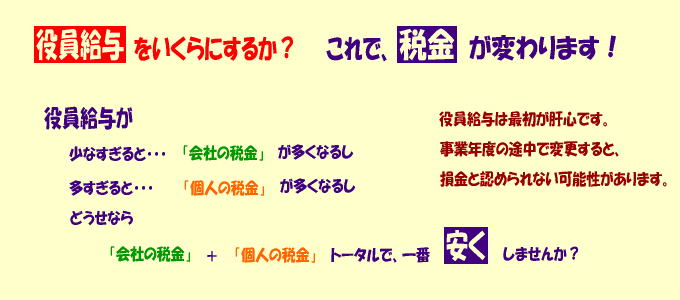

「役員給与はどれくらい貰えばいいんですかね?」 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| これは、新規に会社を設立したお客様から、必ず出る質問です。 「新設法人3大質問」

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 「月○○円です!」と即答したいですし、お客様もそれをご希望されているのは、すごく感じられます。 税率表とにらめっこしながら、電卓カタカタ叩いて「これくらいかな~」では「芸」がなく、 質問された立場としてもスッキリしないので、「なんとかならないものか」と以前から考えていました。 「そんなことは経営上の問題だから、お客さんが決めること」と、 お客さん任せにする会計事務所もあるようですが、 それではお客様も困ってしまうでしょうし、とても、親切とはいえません。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 「法人+個人のトータルの税金」を計算するのは、ある程度の税金の知識が必要になります。 「法人の税金+個人の税金=トータルの税金」が一番安くなる役員給与の水準を計算するには、 法人税・県民税(事業税含む)・市民税・個人所得税のそれぞれの累進税率や、 お客様個人の所得控除の現状、会社の予想利益、所得分散できる親族はいるのか (仕事を手伝ってくれるのが前提です)、 株主構成や役員構成など、いくつかの情報を収集しなければなりません。 法人税にしても、事業税にしても累進税率の区分はそれぞれ違いますし、 複数のパターンで計算するには、エクセルなども必須になります。 正直なところ、電卓でカタカタ計算していたのでは話しになりません。 (できるかもしれませんが、調べて確認し、考え、計算し、検算し、 しかも、数十回の複数パターンで・・などと、想像しただけでやる気が失せてしまいます) それでも、お客様からのご相談があると、電卓で計算せざるを得ないのですが、 時間がかかりとても効率的とはいえませんでした。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| どうせ何回も計算するなら「概算ではなく本格的に計算しよう!」ということで、 私たちの事務所では、新設法人様向けに「最適役員給与算定エクセルシート」を作成しました!! これは、お客様にいくつかご質問をさせていただき、 「法人+個人のトータル」で最適な役員給与を算定するシュミレーションシートです。 同様の趣旨のソフトは、 フリーソフトや他の会計事務所で提供しているものも見かけたことがありますが、 税率等や計算規定の税制改正があった場合の対応や、 特殊なケースでの計算が必要になったときに対応が出来ないかもしれない・・などの理由もあり、 継続的にサービスを提供し続けられるように、自社制作にこだわりました。 また、これは、ご契約いただいたお客様を対象にサービスを提供 しています (現在、スポット業務としてはお請けしておりません) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

このシュミレーションシートにより、次のことが分かります!

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

そして、次のことも確認できます。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 例えば、社長が一部友人に出資してもらって、個人商売を法人化し、 売上が年間3,000万円-経費1,200万円=利益1,800万円規模の場合で、 「さて、どれくらいの給料を取ろうか?」 と考えた場合、 次のようなシュミレーションが可能となります。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 以下、税理士とA社長との会話です。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| こんな感じので、役員給与をご一緒に相談することになります。 配偶者が商売を手伝ってくれるケースでは、その方を含めてトータルシュミレーションを行いますが、 それも想定内となります。 ただし、個人の税金は暦年(1月~12月でカウント)計算で、 一方の法人の事業年度はお客様によりバラバラですし、 設立1期目などは必ずしも12ヶ月とは限りませんから、 ある程度の前提条件の中でのシュミレーションになります。 (そこまでのシュミレーションシートがあるなら逆にご紹介していただきたいくらいです) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 最近、ご縁があってご契約いただいた新設法人の経営者の方には、 ご自分で、会社設立をされた方、司法書士や行政書士の方にご依頼された方、 いろいろな方がいらっしゃいます。 会社設立報酬の相場は、10万円とも15万円とも言われていますが、 5万円を切る激安設立も聞かれます。 「サクッと設立登記だけ!」でしたら、手当たり次第ホームページを検索し、 最安値で設立することも可能でしょうが、 設立時の株主構成や役員構成、役員給与の設定、その他諸々の条件により、 その後のタックス・ランニングコストが大きく違ってくるケースも少なくありません。 中には、「何で~?設立前に相談してくれれば良かったのに・・」と悔やまれるケースもあります。 「後悔先に立たず!」 法人設立登記には税理士は無関係のように感じられるかもしれませんが、 設立後ではなく、会社設立前こそ、税理士に相談すべきではないかと感じています。 もちろん、司法書士さんや行政書士さんは法務系のプロですが、 税理士の視点からまた違ったアドバイスが出来るのではないかと感じるからです。 個人事業者で既に顧問税理士がいらっしゃる方は、 会社設立や最適役員給与についても、忘れずにご相談すべきでしょう。 会計事務所でも激安で設立業務を請け負うケースもありますが、 ほとんどの場合、その後の顧問契約報酬の中で回収できることが前提になっています。 やはり、報酬とタックスランニングコストとサービス内容のトータルで判断すべきではないでしょうか。 会社設立はスポット業務ですが、税務顧問などは長いお付き合いになるケースが多いからです。 お問い合わせ、お待ちしております! TEL 047-710-3207 MAIL → |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| <参考> | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 最適役員給与ラインを求めるための基礎知識(主な規定) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

「個人の税金」 (表1) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ※課税所得の計算ベースは、事業所得ならおおむねご商売の利益で、給与所得なら給与収入から給与所得控除額を控除した金額が各種所得金額となり、その各種所得の金額から、所得控除額を控除した金額が、課税所得となります。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 個人事業税の算式 総収入金額-必要経費=事業所得(又は不動産所得) ただし、事業主控除(年間290万円)が控除されます。 (表2)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ※個人事業税の課税ベースは、所得控除前の金額ですし、事業主控除などもありますから、上記の(表1)と一緒にできません。 個人の税金の税率は、課税ベースが1,800万円を越える部分で50%です。 さらに事業税も合わせると55%程度になることも考えられます。 法人の税率は、最高でも40%チョイですから、普通は、個人の課税ベースが1,800万円を超えるような給与設定はしないのがセオリーです。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| │トップページ│会社概要│業務内容│報酬料金│Q&A│問い合わせ│リンク│サイトマップ│ │オリジナル月次決算書サービス│創業応援パック│経理安心サポート│小冊子│ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

松戸市の税理士!有限会社KYコンサルティング/高橋会計事務所 TEL/FAX 047-710-3207 Copyright(c)2006 KYconsulting All Rights Reserved |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||